Hiệu lực từ ngày 1 tháng 1 năm 2021

Các chuẩn mực sau đây có hiệu lực cho kỳ kế toán bắt đầu vào ngày hoặc sau ngày 1 tháng 1 năm 2021. Doanh nghiệp có thể áp dụng trước các điều chỉnh này phụ thuộc vào quy định pháp lý địa phương và các yêu cầu liên quan khác.

Cải cách cơ sở xác định lãi suất – Giai đoạn 2 (Sửa đổi IFRS 9, IAS 39, IFRS 7, IFRS 4 và IFRS 16)

Tháng 9 năm 2020, IASB công bố điều chỉnh về Cải cách cơ sở xác định lãi suất – Giai đoạn 2 (Sửa đổi IFRS 9, IAS 39, IFRS 7, IFRS 4 và IFRS 16), hoàn thiện việc phản hồi về cải cách cơ sở xác định lãi suất trên thế giới. Các sửa đổi nhằm hỗ trợ các doanh nghiệp lập báo cáo cung cấp cho nhà đầu tư các thông tin phù hợp về ảnh hưởng của điều chỉnh đối với báo cáo tài chính.

Nhiều lãi suất liên ngân hàng (IBORs) được kỳ vọng được thay thế bởi cơ sở mới “Lãi suất phi rủi ro” (Risk-Free-Rates”) trong các kỳ báo cáo tương lai. Điều này dẫn đến việc IASB cần giải quyết các tác động tiềm tàng về báo cáo tài chính sau khi cải cách cơ sở xác định lãi suất. IASB đã hoàn thành dự án này theo 2 giai đoạn, giai đoạn 1 tập trung vào việc cung cấp các cơ sở xử lý quan hệ phòng ngừa rủi ro và được hoàn thiện vào tháng 9 năm 2019 thông qua việc ban hành Cải cách cơ sở xác định lãi suất (sửa đổi IFRS 9, IAS 39 và IFRS 7). Giai đoạn 2 này tập trung sửa đổi các vấn đề phát sinh sau khi điều chỉnh, đó là việc cơ sở xác định lãi suất hiện hữu được thay thế bởi các cơ sở lãi suất khác.

Các sửa đổi

Các sửa đổi chính được tổng hợp như sau:

| Vấn đề | Đề xuất |

|

Yêu cầu về hiệu quả phòng ngừa rủi ro có khả năng cao và các đánh giá triển vọng

|

Khi một doanh nghiệp đang thiết kế dòng tiền theo IBOR, việc thay thế IBOR bằng một cơ sở lãi suất mới dẫn đến các câu hỏi về việc liệu có thể khẳng định rằng các dòng tiền này sẽ tiếp tục phòng ngừa rủi ro ở mực độ khả năng cao trong tương lai, và liệu mối quan hệ phòng ngừa rủi ro có đáp ứng các yêu cầu được xem là hiệu quả trên cơ sở triển vọng? Do đó, IASB đã cung cấp các ngoại lệ để xác định liệu các giao dịch dự kiến có thực hiện với khả năng cao, hoặc không có khả năng xảy ra. Cụ thể, các sửa đổi hướng dẫn một doanh nghiệp áp dụng các quy định này với giả định rằng dòng tiền được phòng ngừa rủi ro theo cơ sở xác định lãi suất sẽ không bị thay thế do ảnh hưởng bởi việc cải cách cơ sở xác định lãi suất. Điều chỉnh cũng bao gôm gồm các ngoại lệ đối với yêu cầu kế toán phòng ngừa rủi ro trong IFRS 9 và IAS 39, theo đó, doanh nghiệp giả định cơ sở lãi suất cho dòng tiền phòng ngừa rủi ro, và/hoặc cơ sở xác định lãi suất cho dòng tiền từ các công cụ phòng ngừa rủi ro, sẽ không bị thay thế do ảnh hưởng bởi việc cải cách cơ sở xác định lãi suất khi doanh nghiệp xác định liệu: • Có mối quan hệ kinh tế giữa các mục được phòng ngừa rủi ro và công cụ phòng ngừa rủi ro theo IFRS 9 • Hoặc phòng ngừa rủi ro được kỳ vọng hiệu quả cao qua việc cấn trừ theo IAS 39 |

|

Thiết kế một cấu phần của một khoản mục cho mục đích phòng ngừa rủi ro

|

Sửa đổi điều chỉnh các yêu cầu kế toán theo IFRS 9 và IAS 39 đối với phòng ngừa rủi ro cấu phần cơ sở xác định lãi suất của rủi ro lãi suất là cấu phần không được quy định và không chịu ảnh hưởng bởi cải cách cơ sở xác định lãi suất. Cụ thể, sửa đổi hướng dẫn doanh nghiệp chỉ áp dụng các yêu cầu (khi cấu phần rủi ro được thiết kế hoặc một phần được thiết kế có thể xác định được riêng biệt) khi bắt đầu mối quan hệ phòng ngừa rủi ro. Một ngoại lệ áp dụng khi doanh nghiệp thường thực hiện lại một mối quan hệ phòng ngừa rủi ro do cả công cụ phòng ngừa rủi ro và khoản mục được phòng ngừa rủi ro thường hay thay đổi. Theo đó, doanh nghiệp chỉ áp dụng khi thiết kế khoản mục được phòng ngừa rủi ro lần đầu trong mối quan hệ phòng ngừa rủi ro. |

Ngày hiệu lực và chuyển đổi

Sửa đổi có hiệu lực cho các kỳ báo cáo bắt đầu vào ngày và sau ngày 1 tháng 1 năm 2021, và được áp dụng sớm. Sửa đổi được áp dụng hồi tố, nhưng không yêu cầu phải điều chỉnh lại số dư đầu kỳ. Tuy nhiên doanh nghiệp có thể điều chỉnh lại số dư đầu kỳ, nếu như việc điều chỉnh không thay đổi thông tin trước đây.

Ảnh hưởng kinh tế

Ít doanh nghiệp bị ảnh hưởng – Sửa đổi chỉ ảnh hưởng đến các doanh nghiệp có mối quan hệ phòng ngừa rủi ro trực tiếp theo IBORs.

Ảnh hưởng tương đối đến các doanh nghiệp – Sửa đổi này cung cấp hướng dẫn giảm nhẹ ảnh hưởng của IBOR đến kế toàn phòng ngừa rủi ro. Khi sử dụng hướng dẫn này, chúng tôi tin rằng hầu hết các doanh nghiệp có thể chuyển đổi từ cơ sở IBOR sang các cơ sở xác định thay thế mà không gián đoạn phòng ngừa rủi ro và cung cấp thông tin hữu dụng hơn cho người sử dụng báo cáo tài chính.

Hiệu lực từ 1 tháng 1 năm 2022

Tháng 5 năm 2020, IASB ban hành một số sửa đổi thu hẹp phạm vi của một số chuẩn mực IFRS. Các sửa đổi này bao gồm ba chuẩn mực cũng như công bố Nâng cấp IFRS hàng năm và đưa ra các sửa đổi nhỏ (nhưng cần thiết) đến bốn chuẩn mực.

- Tham chiếu đến Khuôn khổ Khái niệm (Sửa đổi IFRS 3)

- Thu nhập trước khi đưa tài sản vào sử dụng (Sửa đổi IAS 16)

- Hợp đồng có rủi ro lớn – Chi phí thực hiện hợp đồng (Sửa đổi IAS 37)

- Tài liệu Nâng cấp IFRS hàng năm – Kỳ 2018-2020 (Sửa đổi IFRS 1, IFRS 9, IFRS 16, IAS 41)

Các sửa đổi

| Chuẩn mực ảnh hưởng | Nội dung | Tổng hợp sửa đổi của IASB |

|

IFRS 3 ‘Hợp nhất kinh doanh’ |

Tham chiếu đến Khuôn khổ Khái niệm |

Bổ sung ngoại lệ mới về nguyên tắc ghi nhận để đảm bảo rằng kế toán còn lại không thay đổi. |

|

IAS 16 ‘Bất động sản, nhà xưởng và thiết bị’ |

Thu nhập trước khi đưa tài sản vào sử dụng |

Không cho phép doanh nghiệp được trừ vào nguyên giá tài sản các khoản thu từ bán hàng sản xuất trong thời gian doanh nghiệp chuẩn bị tài sản vào sử dụng theo mục tiêu ban đầu. Thay vào đó, doanh nghiệp sẽ ghi nhận thu nhập và chi phí liên quan vào báo cáo lãi lỗ. |

|

IAS 37 ‘Dự phòng, nợ và tài sản tiềm tàng’ |

Hợp đồng rủi ro cao – Chi phí thực hiện hợp đồng |

Hướng dẫn cụ thể chi phí mà doanh nghiệp cần đưa vào khi đánh giá liệu một hợp đồng có khả năng phát sinh lỗ. |

Nâng cấp IFRS hàng năm – Kỳ 2018-2020

| Chuẩn mực ảnh hưởng | Nội dung | Tổng hợp sửa đổi của IASB |

|

IFRS 1 ‘Lần đầu áp dụng IFRS’ |

Công ty con lần đầu áp dụng IFRS |

Đơn giản hóa việc áp dụng IFRS khi công ty con lần đầu áp dụng IFRS sau công ty mẹ đối với việc kế toán đo lường chênh lệch chuyển đổi tiền tệ lũy kế. |

|

IFRS 9 ‘Công cụ tài chính’ |

Phí kiểm tra ‘10%’ cho việc dừng ghi nhận nợ tài chính phải trả |

Làm rõ mức phí một doanh nghiệp được ghi nhận khi đánh giá liệu các điều khoản của nghĩa vụ tài chính mới hoặc điều chỉnh có thay đổi cơ bản so với các điều khoản ban đầu. |

|

Ví dụ minh họa kèm theo IFRS 16 ‘Thuê’ |

Thuê ưu đãi |

Loại bỏ khả năng gây nhầm lẫn liên quan đến các ưu đãi cho thuê. |

|

IAS 41 ‘Nông nghiệp’ |

Thuế áp dụng với đo lường giá trị hợp lý |

Loại bỏ yêu cầu về việc tách các dòng tiền từ nghĩa vụ thuế khi đo lường giá trị hợp lý cho phù hợp giữa yêu cầu đo lường giá trị hợp lý theo IAS 41 và yêu cầu của các IFRS khác. |

Ảnh hưởng kinh tế

Ít doanh nghiệp bị ảnh hưởng – Các sửa đổi đề cập các khía cánh ít gặp trong IFRS.

Ảnh hưởng thấp đến các doanh nghiệp – Các sửa đổi và quy trình nâng cấp hàng năm của IASB hướng đến các điều chỉnh nhỏ, không khẩn cấp nhưng cần thiết đối với IFRS. Do đó, ảnh hưởng của các điều chỉnh này không lớn. Nhìn chung, việc sửa đổi là cần thiết.

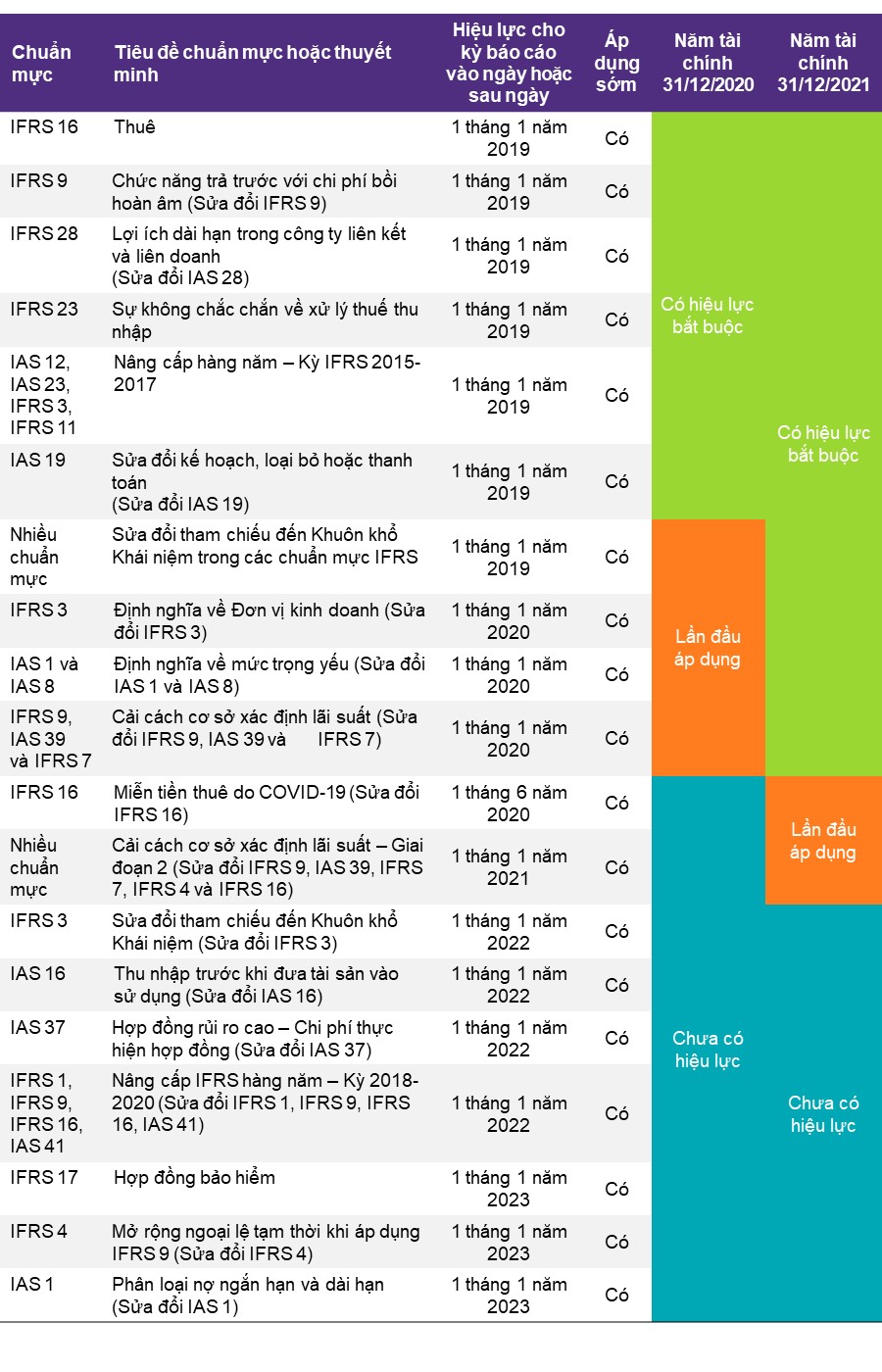

Ngày hiệu lực của các chuẩn mực mới

(dựa trên các chuẩn mực đã ban hành tại ngày 31 tháng 12 năm 2020)

Ấn phẩm đầy đủ của chúng tôi về “Hướng dẫn các thay đổi về Chuẩn mực Báo cáo Tài chính Quốc tế - Năm 2021”

Bản tin này tổng hợp các thay đổi chính về IFRS với hiệu lực vào ngày 1 tháng 1 năm 2021 và ngày 1 tháng 1 năm 2022.

Để có thông tin đầy đủ hơn về các thay đổi IFRS áp dụng cho các kỳ báo cáo 31 tháng 12 năm 2020, 30 tháng 6 năm 2020, 30 tháng 9 năm 2020, 31 tháng 12 năm 202 và 31 tháng 12 năm 2021 và các thay đổi IFRS có hiệu lực từ ngày 1 tháng 1 năm 2023, mời quý vị đọc báo cáo đầy đủ của chúng tôi bằng tiếng Anh thông qua đường dẫn sau: LINK