Định nghĩa hợp đồng thuê

IFRS 16 là một cuộc cách mạng lớn về kế toán các hợp đồng thuê trong hơn 30 năm trở lại đây. Chuẩn mực này ảnh hưởng đến hầu hết các doanh nghiệp có hợp đồng thuê tài sản với báo cáo tài chính được lập theo IFRS, đặc biệt có ảnh hưởng trọng yếu đến báo cáo tài chính của các doanh nghiệp thuê bất động sản và máy móc thiết bị có giá trị cao.

IFRS 16 thay đổi định nghĩa về hợp đồng thuê và cung cấp các hướng dẫn để áp dụng định nghĩa mới này. Theo đó, một số hợp đồng hiện hữu không bao gồm các điều khoản thuê nhưng thỏa mãn định nghĩa hợp đồng thuê theo IFRS 16 và ngược lại.

Theo IFRS 16, hợp đồng thuê được định nghĩa là "một hợp đồng, hoặc một phần của hợp đồng, bao gồm việc trao đổi các khoản thanh toán lấy quyền kiểm soát việc sử dụng một tài sản xác định trong một khoảng thời gian".

Một hợp đồng chỉ có thể là hợp đồng thuê (hoặc bao gồm điều khoản thuê) nếu tài sản được "xác định". Quyền kiểm soát việc sử dụng một tài sản xác định nghĩa là quyền quyết định và thụ hưởng phần lớn các lợi ích kinh tế từ việc sử dụng tài sản đó. Các quyền này phải có hiệu lực trong một khoảng thời gian, hoặc được xác định bởi một lượng sử dụng cụ thể.

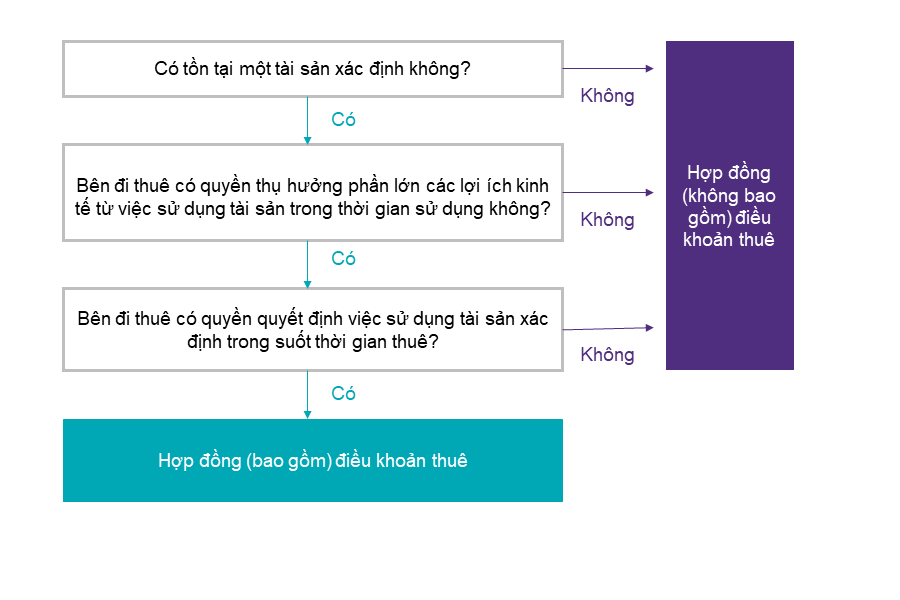

Định nghĩa mới này được đánh giá qua ba câu hỏi chính và cần được xem xét một cách tuần tự để kết luận liệu hợp đồng có chứa điều khoản thuê hay không. Các câu hỏi này được tóm tắt qua sơ đồ sau:

Có tồn tại một tài sản xác định không?

Một tài sản xác định là tài sản:

- được xác định rõ ràng trong hợp đồng, hoặc

- được ngầm định rõ tại thời điểm tài sản sẵn sàng để bên đi thuê sử dụng.

Ngay cả khi một tài sản được chỉ định rõ ràng, bên đi thuê sẽ không có quyền sử dụng tài sản đó nếu bên cho thuê có quyền thay thế tài sản trong thời gian thuê.

Quyền thay thế tài sản cho thuê là gì?

Quyền thay thế tài sản cho thuê tồn tại nếu bên cho thuê có quyền thay đổi tài sản trong suốt thời gian sử dụng và lợi ích kinh tế của việc thay đổi tài sản lớn hơn chi phí phát sinh (hay nói cách khác, bên cho thuê sẽ được hưởng lợi kinh tế từ việc thay thế tài sản).

Doanh nghiệp cần đánh giá liệu bên cho thuê có quyền thay thế tài sản cho thuê hay không dựa vào các thông tin và bối cảnh tại thời điểm bắt đầu hợp đồng. Theo đó, bên đi thuê có thể bỏ qua các sự kiện không có khả năng xảy ra trong tương lai như:

- thỏa thuận với bên đi thuê khác trong tương lai để nhận mức phí cao hơn thị trường,

- sự ra đời của công nghệ mới mà mức độ phát triển không đáng kể tại ngày bắt đầu hợp đồng,

- sự khác biệt đáng kể giữa việc sử dụng tài sản thực tế và việc sử dụng dự kiến tại ngày bắt đầu hợp đồng, và

- chênh lệch đáng kể giữa giá trị hợp lý của tài sản trong quá trình sử dụng và giá trị dự kiến tại ngày bắt đầu hợp đồng.

Một bộ phận của tài sản có được coi là một tài sản xác định không?

Một bộ phận của tài sản được coi là một tài sản xác định khi có thể tách biệt được về mặt vật lý (ví dụ: một tầng của tòa nhà chung cư). Khi một bộ phận của tài sản không thể tách biệt về mặt vật lý (ví dụ: 20% công suất của đường ống dẫn dầu) thì sẽ không được coi là một tài sản xác định trừ khi bộ phận tài sản đó chiếm phần lớn công năng của tài sản. Nếu cả hai yếu tố này không tồn tại, bên đi thuê sẽ không có quyền thụ hưởng phần lớn các lợi ích kinh tế từ việc sử dụng tài sản và đo đó không tồn tại tài sản xác định.

Bên đi thuê có quyền thụ hưởng phần lớn các lợi ích kinh tế từ việc sử dụng tài sản trong thời gian sử dụng không?

Đánh giá thứ hai liên quan đến việc xác định xem liệu bên đi thuê có quyền thụ hưởng phần lớn các lợi ích kinh tế từ việc sử dụng tài sản trong thời gian sử dụng không. Có nhiều cách để bên đi thuê có thể thu được những lợi ích kinh tế như sử dụng, nắm giữ hoặc cho thuê lại tài sản.

Khi thực hiện đánh giá này, bên đi thuê xem xét các quyền của mình trong phạm vi xác định của hợp đồng. Ví dụ, nếu hợp đồng quy định rằng bên đi thuê chỉ được in tối đa một số lượng trang nhất định trong quá trình sử dụng máy in, bên đi thuê chỉ được hưởng lợi ích kinh tế từ việc sử dụng máy in đối với số lượng trang đã quy định đó. Bên đi thuê vẫn được thụ hưởng phần lớn các lợi ích kinh tế từ việc sử dụng tài sản nếu hợp đồng bao gồm điều khoản thanh toán tiền thuê biến đổi dựa trên việc sử dụng tài sản của bên đi thuê (ví dụ: các khoản thanh toán biến đổi dựa trên doanh số bán hàng). Mặc dù bên đi thuê chuyển một số lợi ích cho bên cho thuê thông qua các khoản thanh toán tiền thuê biến đổi, bên đi thuê vẫn thu được được lợi ích kinh tế từ việc sử dụng tài sản (trường hợp này là dòng tiền thu được từ việc bán hàng). IFRS 16 có quy định rõ về vấn đề này để loại bỏ khả năng các doanh nghiệp có thể chỉ quy định các khoản thanh toán tiền thuê biến đổi nhằm tránh việc phân loại và kế toán hợp đồng thuê.

Bên đi thuê có quyền quyết định việc sử dụng tài sản xác định trong suốt thời gian thuê?

Khi đánh giá xem liệu bên đi thuê có quyền quyết định việc sử dụng tài sản xác định, bên đi thuê phải có quyền quyết định “phương thức và mục đích” sử dụng tài sản trong suốt quá trình sử dụng. Khi thực hiện đánh giá này, bên đi thuê xem xét các quyết định ảnh hưởng trực tiếp nhất đến lợi ích kinh tế thu được từ việc sử dụng tài sản, bao gồm:

- quyền quyết định loại sản phẩm đầu ra được tài sản sản xuất;

- quyền quyết định thời gian sản xuất sản phẩm đầu ra;

- quyền quyết định nơi sản xuất sản phẩm đầu ra; và

- quyền quyết định liệu sản phẩm đầu ra có được sản xuất và số lượng của sản phẩm đó.

Trong nhiều trường hợp, hợp đồng sẽ bao gồm các điều khoản để bảo vệ quyền lợi của bên cho thuê đối với tài sản của mình, bảo vệ nhân viên của bên cho thuê và/hoặc để đảm bảo bên cho thuê tuân thủ các quy định và pháp luật. Các quyền này nhằm mục địch bảo vệ quyền lợi bên cho thuê và không ảnh hưởng đến quyền quyết định việc sử dụng tài sản trong phạm vi hợp đồng của bên đi thuê.

Cuối cùng, IFRS 16 quy định rõ quyền vận hành hoặc bảo trì tài sản không làm mất quyền quyết định phương thức và mục đích sử dụng tài sản của bên đi thuê, trừ khi quyền quyết định "phương thức và mục đích sử dụng" được xác định trước. Trong trường hợp này, bên đi thuê sẽ kiểm soát tài sản nếu bên đi thuê có quyền vận hành hoặc thiết kế tài sản đó theo cách thức được xác định trước và cho mục đích sử dụng tài sản trong suốt quá trình sử dụng.

Quy định chuyển tiếp

Khi chuyển tiếp sang IFRS 16, cả bên đi thuê và bên cho thuê có thể lựa chọn áp dụng định nghĩa thuê mới cho tất cả các hợp đồng của mình hoặc miễn trừ trong việc đánh giá xem liệu các hợp đồng đang còn hiệu lực tại ngày áp dụng lần đầu có chứa điều khoản thuê hay không. Nếu doanh nghiệp lựa chọn áp dụng miễn trừ này, thì định nghĩa thuê mới sẽ được áp dụng cho các hợp đồng ký kết hoặc sửa đổi vào hoặc sau ngày áp dụng lần đầu (ngày 1 tháng 1 năm 2019 đối với các doanh nghiệp có năm tài chính dương lịch).

Ấn phẩm đầy đủ của chúng tôi về “Hướng dẫn áp dụng IFRS 16”

Để có thông tin đầy đủ hơn về các hướng dẫn áp dụng IFRS 16, mời quý vị đọc báo cáo đầy đủ của chúng tôi bằng tiếng Anh thông qua đường dẫn sau:

Tải về bản tin